Met de Rentabiliteit Eigen Vermogen (REV) kun je zien hoeveel winst een bedrijf maakt in verhouding met het eigen vermogen. Dit is een van de vele financiële kengetallen om een bedrijf op te beoordelen. In dit artikel leggen we uit hoe je de REV kunt berekenen en waar je op kunt letten bij het interpreteren van de uitkomst.

Wat is de Rentabiliteit Eigen Vermogen (REV)?

De Rentabiliteit Eigen Vermogen is de verhouding tussen de nettowinst en het eigen vermogen van een onderneming.

Door het berekenen van de Rentabiliteit Eigen Vermogen krijg je een beter beeld van hoeveel het eigen vermogen van een onderneming oplevert.

Een andere naam voor de Rentabiliteit Eigen Vermogen is het Rendement op Eigen Vermogen. In het Engels staat dit financiële kengetal beter bekend als Return on Equity (ROE).

Wat geeft de Rentabiliteit Eigen Vermogen aan?

De Rentabiliteit van het Eigen Vermogen (REV) is een financieel kengetal dat kan worden gebruikt voor het inschatten van een potentiële investering.

Belangrijk om hierbij te benoemen is dat de Rentabiliteit Eigen Vermogen slechts één van de vele kengetallen is om een bedrijf te beoordelen. Ga dan ook nooit blind van één kengetal, zoals de REV, uit.

De Rentabiliteit Eigen Vermogen geeft eigenlijk aan hoe efficiënt een bedrijf met het eigen vermogen omgaat. Hoeveel winst maakt het bedrijf per euro eigen vermogen?

Je kunt ook de trend van de REV bekijken over een langere periode. Hoe ontwikkelt de Rentabiliteit Eigen Vermogen zich over tijd?

Bij een stijgende lijn gaat het bedrijf dus steeds beter / efficiënter om met het eigen vermogen. Bij een dalende trend gaat dit steeds minder goed.

Formule om REV te berekenen

Het berekenen van de REV kan met een simpele formule, namelijk:

Natuurlijk moet je bij deze berekening uitgaan van een bepaalde periode. Het eigen vermogen verschilt waarschijnlijk aan het begin en aan het einde van die specifieke periode.

Bij het berekenen van de Rentabiliteit Eigen Vermogen wordt er daarom gerekend met het gemiddelde eigen vermogen.

Rentabiliteit Eigen Vermogen: voorbeeld

Laten we kijken naar een voorbeeld voor het berekenen van de rentabiliteit eigen vermogen. Als voorbeeld nemen we het grootste bedrijf van Nederland, ASML.

De informatie die we nodig hebben staat in het jaarverslag van ASML. Dit kun je hier vinden op hun website.

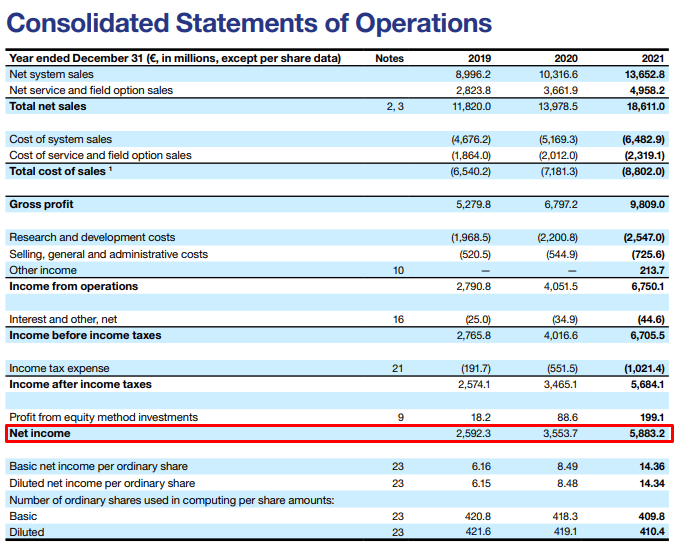

Allereerst kunnen we de nettowinst vinden in het ‘Consolidated Statements of Operations’. Voor het jaar 2021 bedraagt dit €5.883.200.000.

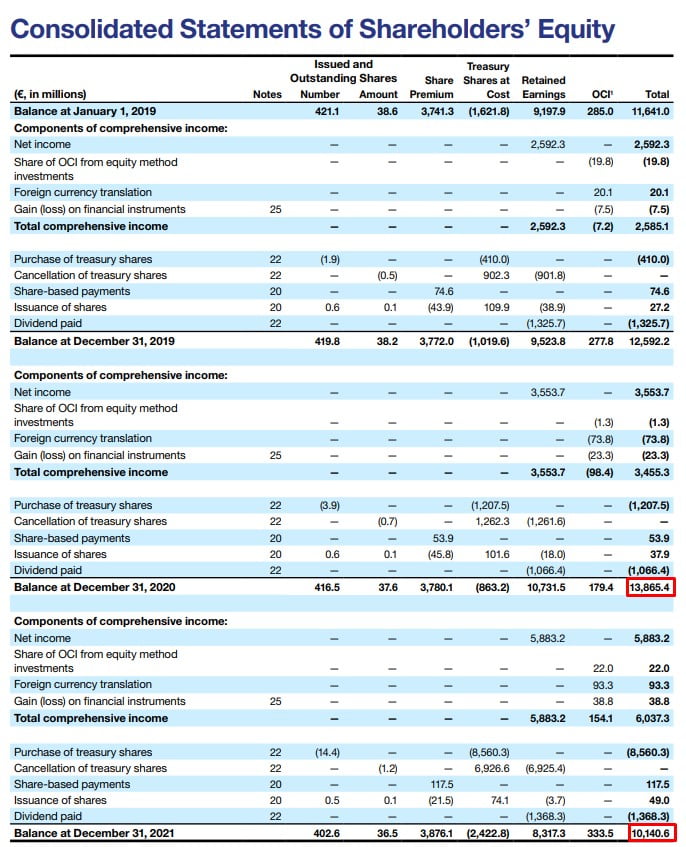

Daarna hebben we nog het eigen vermogen nodig. Dit is te vinden in het ‘Consolidated Statements of Shareholders’ Equity’.

We hebben het gemiddelde eigen vermogen nodig van het jaar 2021. We tellen daarom het eigen vermogen van eind 2020 en eind 2021 bij elkaar op en delen het door twee.

(13.865.400.000) + 10.140.600.000) / 2 = €12.003.000.000

Uiteindelijk kunnen we met deze cijfers dus de Rentabiliteit van het Eigen Vermogen bereken. Voor ASML was dit 49% in 2021.

€5.883.200.000 / €12.003.000.000 = 49%

De REV van ASML was in 2021 erg hoog in vergelijking met andere bedrijven. Dit komt waarschijnlijk doordat ASML in 2021 voor miljarden aan eigen aandelen heeft teruggekocht.

Dit is ook te zien op de afbeelding hierboven. Het eigen vermogen van aandeelhouders (shareholders’ equity) is in 2021 met bijna vier miljard gedaald.

Wat is een goede REV?

Het is natuurlijk een interessante vraag van wat een goede Rentabiliteit Eigen vermogen is.

Helaas hebben we geen erg concreet antwoord voor je. Het antwoord is namelijk; ‘dat hangt ervan af’.

Er zitten namelijk grote verschillen tussen de REV van bedrijven in verschillende sectoren. Bedrijven in de ene sector hebben namelijk meer eigen vermogen nodig om winst te maken dan bedrijven in een andere sector.

Technologiebedrijven, zoals Google, hebben vaak een hogere Rentabiliteit Eigen Vermogen. Ze maken namelijk winst door het personeel dat ze in huis hebben. Deze mensen staan niet op de balans.

Bedrijven die olie of gas winnen hebben vaak een lagere REV. Deze bedrijven hebben heel veel eigen vermogen nodig om de infrastructuur aan te leggen die nodig is om winst te maken.

Er zijn wel globale richtlijnen waar je naar kunt kijken. Zo wordt een REV van kleiner dan 10% vaak als slecht gezien, terwijl een Rentabiliteit Eigen Vermogen van 15% – 20% als goed wordt gezien.

Toch is het belangrijk om altijd de juiste bedrijven met elkaar te vergelijken. Alleen op die manier zegt de REV daadwerkelijk iets zinnigs.

Beperkingen Rentabiliteit Eigen Vermogen

Zojuist hebben we gezien dat het bij de REV belangrijk is om de juiste bedrijven met elkaar te vergelijken. Toch zijn er ook nog andere aandachtspunten waar je op kunt letten.

Een van de aandachtspunten bij de Rentabiliteit Eigen Vermogen is de hoeveelheid schulden van een bedrijf. Schulden brengen het eigen vermogen omlaag, waardoor de REV omhoog kan gaan. Extreem hoge schulden kunnen dus een vertekend beeld geven.

Daarnaast kan de waardering van aandelen ook een rol spelen. Soms zijn aandelen overgewaardeerd of ondergewaardeerd. Dit heeft ook invloed op het eigen vermogen, en daarmee ook op de Rentabiliteit Eigen Vermogen.

Ook kan het terugkopen van aandelen invloed hebben op de REV. Dit zagen we zojuist in het voorbeeld van ASML. Het eigen vermogen van de aandeelhouders (shareholders’ equity) nam daardoor af waardoor de Rentabiliteit Eigen Vermogen steeg.

Ten slotte is er nog een situatie wanneer er een vertekend beeld kan optreden. Als er geen winst wordt gemaakt en het eigen vermogen van aandeelhouders is ook negatief, dan krijg je een foutieve REV.

Bij een verlies (negatieve nettowinst) van -10 en een eigen vermogen van -20 zou de Rentabiliteit Eigen Vermogen 50% zijn. Dit kan natuurlijk niet want er is geen winst.

Conclusie

Hopelijk heb je iets gehad aan dit artikel over de Rentabiliteit Eigen Vermogen (REV). Het is nogmaals belangrijk dat dit slecht één van de financiële kengetallen is die iets zeggen over een bedrijf.

Vond je dit artikel interessant? Bekijk dan ook andere artikelen over financiële kengetallen: